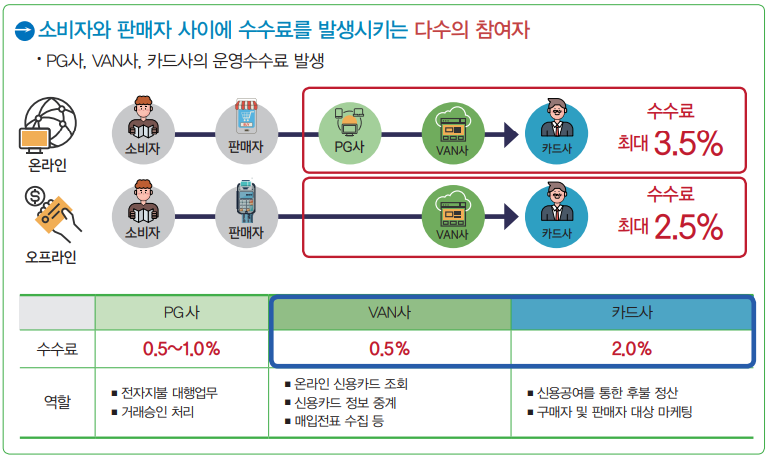

제로페이의 재해석 :‘현금의 디지털 전환’,‘동전없는 사회’

- 최저임금 인상에 따른 소상공인의 불만과 이에 따른 소상공인의 카드수수료 인하 필요성이 제로페이 추진의 동력이 되고 있음

- 그러나 스마트폰을 활용한 푸쉬 페이먼트는 글로벌 차원의 보편적인 현상으로서, 그동안 현금을 직접 주고받는 것을 당연히 여겼던 소액 현금(동전)거래마저 디지털로 전환되고 있는 과정으로 해석할 수 있음

- 중국의 알리페이(Alipay)는 인구의 40%인 5억 2,000만 명이 쓰며 가게, 식당, 노점에서 물건을 사는 것은 물론, 거지도 알리페이로 돈을 구걸하고 있음

-

그림 6 중국 속에 녹아든 동전 없는 사회, 알리페이

- 덴마크의 단스케뱅크는 모바일 결제시스템‘모바일 페이’를 도입했는데, 덴마크 인구(약 560만 명)의 60% 이상이 이용

- 스웨덴 6대 은행이 출시한 스위시(Swish)는 2016년 말 기준 전체 인구의 52.6%(약 500만 명)가 사용함

- 표 3 해외 주요 국가의 비현금화 추진 현황

<표 3> 해외 주요 국가의 비현금화 추진 현황

| 구분 |

내용 |

| 스웨덴 |

대중교통 요금의 현금 결제 제한, 약 70% 은행에서 현금 수납 불가 |

| 덴마크 |

특정 소매 업종(의류판매·식당·주유소)에서 현금 수납을 거부할 수 있는 법안 발의 |

| 이스라엘 |

현금 없는 사회를 추진하기 위해 정부 각 부처 관계자가 참여한 위원회 설립 |

| 캐나다 |

전자 지불 결제를 확대하기 위한 협의체 구성 |

| 홍콩·싱가포르 |

국가 주도로 비현금 결제 기술 연구기관 설립 |

※ 출처 : 여신금융연구소

- 신용카드의 확산에도 불구하고, 일부 노점과 전통시장 등 소상공인 판매점에서는 여전히 소비자가 꼭 현금을 소지해야 하는 불편은 지속됨

- 한국은행의‘2016년 지급수단 이용행태 조사’에 따르면 전통시장(79.2%), 병원·약국(60.6%), 편의점(60.2%) 순으로 현금 사용 비중이 높음

- 한국은행은 2016년부터 동전 유통 및 관리에 들어가는 사회적 비용을 절감하기 위해 ‘동전 없는 사회’사업을 추진하면서 전자결제 비중을 확대하는 정책을 추구함

-

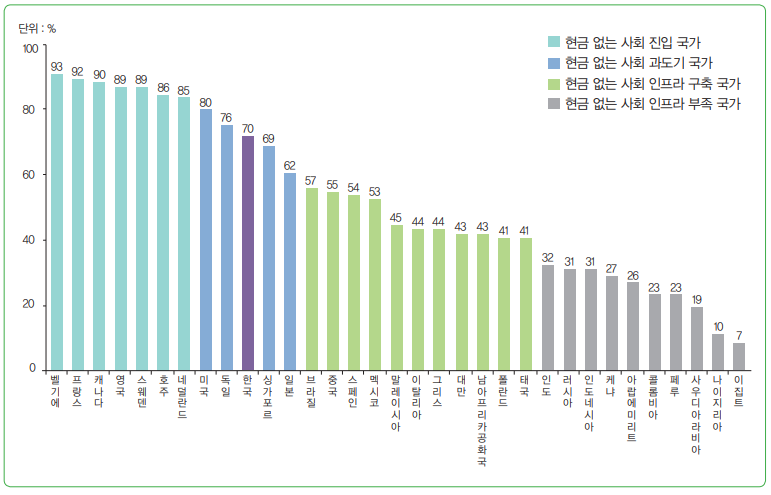

그림 7 각 국가의 비현금 결제 비율

※ 출처 : 마스터 카드